乐园号

注册深圳公司选小规模纳税人好还是一般纳税人好?

所属栏目:深圳公司注册

阅读量:3330

发布日期:2018-10-31 10:53

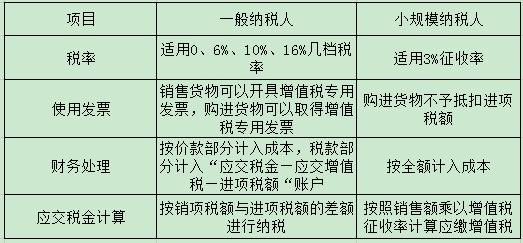

1、小规模和一般纳税人的主要区别在哪里?

特别提醒!

之前税务总局下发了关于调整增值税税率的通知:

财税[2018]32号规定:自2018年5月1日起纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

实行。

客户大大们有涉及到增值税开票的情况,一定要注意!现在的税率是16%和10%,千万不要开错啦!!

2、一般纳税人的认定标准?

(1)原规定:

①从事货物生产或者提供应税劳务的纳税人或以该业务为主的,年应征增值税销售额超过50万元;

②年应税服务销售额超过500万元的纳税人;

③其他行业年应税销售额超过80万元。

(2)新规定:

5月1日起:工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元!

即,此后一般纳税人的认定标准均为500万元。

3、一般纳税人和小规模纳税人之间可以相互转换吗?

(1)原规定:小规模纳税人可以申请成为一般纳税人,但是一般纳税人不得转换成小规模纳税人。

(2)新规定:2018年5月1日的新规里提到,在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

4、对企业来说,小规模和一般纳税人哪个更有利呢?

(1)如果您从事贸易行业:

合作方需求的增值税专票较多的情况下,建议尽早申请为一般纳税人;

合作方没有开增值税发票的要求下,则可以选择小规模经营,如果偶尔有开专票的需求,可以去税务局现场申请领取增值税专用发票;

(2)如果您从事服务行业:

则建议您选择小规模企业,因为一般不会有开增票的需求,而16%的税率相较于小规模企业3%的税率来看,则是得不偿失了。

案例一:

某公司为商贸企业,预计年含税销售额为260万元,含税购进额为190万元,该公司为一般纳税人,是否需要转登记为小规模纳税人?

解析:

含税购进额P=190万元;

S×(A-B)/[A×(1+B)]=260×(16%-3%)/[16%×(1+3%)]=260×0.7888=205.09(万元);

P< S×(A-B)/[A×(1+B)],小规模纳税人应纳税额小于一般纳税人应纳税额,适宜选择作为小规模纳税人,建议转登记为小规模纳税人。

政策依据:

2.含税购货金额占含税销售额比重判别法

当纳税人数据是含税销售额和含税购进金额时,可根据含税购货金额占含税销售额比重大小来进行纳税人身份的选择测算。假设当期含税销售额为S,含税购货金额为P;假定一般纳税人销售和购进适用的增值税税率均为A,小规模纳税人征收率为B。

一般纳税人应纳增值税额=S/(1+A)×A-P/(1+A)×A,小规模纳税人应纳增值税额= S/(1+B)×B,当两类纳税人应纳税额相等时,即S/(1+A)×A-P/(1+A)×A=S/(1+B)×B为平衡点,解得平衡点含税购进额和含税销售额的关系为:P=S×(A-B)/[A×(1+B)]。

(1)如果P> S×(A-B)/[A×(1+B)],一般纳税人应纳税额小于小规模纳税人应纳税额,适宜选择作为一般纳税人。

(2)如果P < S×(A-B)/[A×(1+B)]时,小规模纳税人应纳税额小于一般纳税人应纳税额,适宜选择作为小规模纳税人。

案例二:

某公司为商贸企业,预计年不含税销售额为270万元,不含税购进额为230万元,该公司为一般纳税人,是否需要转登记为小规模纳税人?

解析:

X(平衡点)=B/A×100%=3%/16%×100%=18.75%;

X=(S-P)/S×100%=(270-230)/270×100%=14.81%;

X< X(平衡点),一般纳税人应纳税额小于小规模纳税人应纳税额,适宜选择做一般纳税人,建议不要转登记为小规模纳税人。

政策依据:

(三)销售服务、无形资产、不动产的纳税人。此次统一标准对销售服务、无形资产、不动产的纳税人登记一般纳税人无影响。

二、按照《中华人民共和国增值税暂行条例实施细则》第二十八条规定已登记为增值税一般纳税人的单位和个人,在2018年12月31日前,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

(一)适用范围:

从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应税销售额超过50万元,已登记为增值税一般纳税人的单位和个人。

从事货物批发或者零售的纳税人,以及从事货物批发或者零售为主,并兼营货物生产或者提供应税劳务的纳税人年应税销售额超过80万元,已登记为增值税一般纳税人的单位和个人。

特别提示2:根据《增值税一般纳税人登记管理办法》(国家税务总局令第43号)第三条“年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记”之规定登记为一般纳税人的,不在可转登记为小规模纳税人范围内。

(二)时间期限:2018年12月31日前。

(三)转登记为小规模纳税人时存在留抵税额的处理:通过“应交税费——应交增值税(进项税额转出)”专栏,将留抵税额作转出处理。

(四)如何选择是否转登记为小规模纳税人:

纳税人可以通过以下几种方法进行详细测算,以帮助自身在是否转回小规模纳税人问题上做出正确的选择:

1、无差别平衡点增值率判别法

从两类纳税人的计税原理看,在销售价格相同的情况下,应纳税额的大小取决于增值率的大小。设当期不含税销售额为S,可抵扣购进项目不含税购进额(适用增值税税率均为A)为P,小规模纳税人的征收率为B,设X为增值率,则X=(S-P)/S。

一般纳税人应纳增值税额=S×A-P×A,小规模纳税人应纳增值税额= S×B,当两类纳税人应纳税额相等时,即S×A-P×A =S×B,增值率为无差别平衡点增值率,即:X(平衡点)=(S-P)/S=B/A。

(1)如果X> X(平衡点),即X>B/A,小规模纳税人应纳税额小于一般纳税人,适宜选择作为小规模纳税人。

(2)如果X< X(平衡点),即X<B/A,一般纳税人应纳税额小于小规模纳税人,适宜选择作为一般纳税人。

选一般纳税人和小规模纳税人需注意以下5点

1、综合考量税负情况

企业应结合自身业务实际情况,准确预估和计算一般纳税人和小规模纳税人两种不同情形下的增值税税负情况,通过税负比较,合理确定是否进行一般纳税人转登记。

一般纳税人计税方法:应纳税额=销项税额-进项税额;

小规模纳税人计税方法:应纳税额=销售额×征收率(3%)

2、结合所处行业综合考量

行业特点决定了企业的组织形式以及纳税人身份,对大多数行业而言,一般纳税人身份可能会提升企业竞争力,从而获取更多的业务,从而加速企业发展。有些行业,可能行业整体发展要求并不是很高,或者大多数从业企业仍处于起步阶段,则对纳税人身份关注度不是太高。

因此,是否进行一般纳税人转登记,需要考虑自身所处的行业环境、客户需求等多方面因素。

3、你的企业所得税

不管何种企业,每年都要进行所得税汇算清缴,如果没有取得合法的票据,成本就无法列支,只有销售收入没有销售成本,利润就会很高,按利润25%上交所得税,企业吃不消

!所以小规模纳税人企业,在考虑取得票的支出增加时,比较的对象不但要考虑增值税的税率差,还要考虑企业所得税的税率25%。

4、看现行优惠政策

小规模纳税人月销售额不超过3万,季度销售额不超过9万元免征增值税、城建税、教育费附加、地方教育附加。

但只要超出1元,就必须全部计税。而一般纳税人不减免增值税,教育费附加和地方教育附加,只有水利基金的减免。

5、考虑企业发展预期

也许当下企业业务规模较小,业务量远远低于500万元的判定标准,企业决定是否进行一般纳税人转登记,要考虑未来企业发展速度,如果短期内企业发展会有质的突破,则应慎重进行转登记,以免延误发展或者徒增税务办理成本。

省钱省心

免费注册公司,全程代办,一站式服务

专业高效

300人专业团队,1天出执照,7天办结

一对一服务

上百位资深专家顾问一对一服务

安全保密

资料不外泄安全保密